Los fideicomisos han emergido como una herramienta financiera clave en el sector de la construcción de nuestro país, y dejando de lado el paradigma de las cartas fianzas para las obras y lo difícil que era obtenerlas, permitiendo que la Gestión de Fideicomisos se posicione de manera eficiente y segura en el sector. Sin embargo, su efectividad y transparencia dependen en gran medida de una Supervisión Financiera adecuada. En este artículo, exploraremos el impacto crucial que tiene la supervisión financiera en los contratos de fideicomiso de obras, centrándonos en los controles de requerimientos, liquidación de los mismos, control del presupuesto de la Obra, seguimiento a través de la curva “S” y el control de valorizaciones.

La Importancia de la Supervisión Financiera en los Fideicomisos

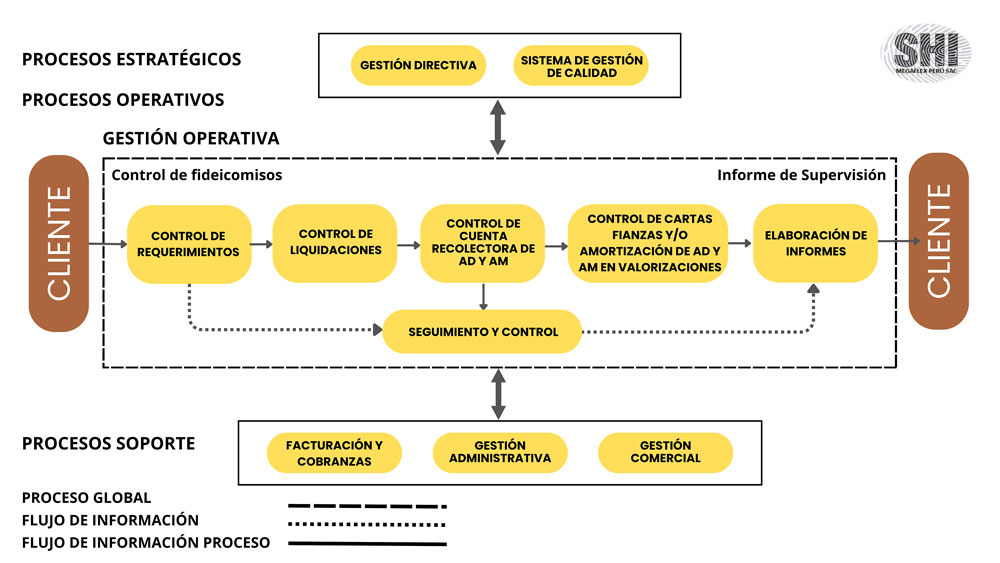

La supervisión financiera en los contratos de fideicomiso es esencial para garantizar el cumplimiento de los objetivos de la obra, protegiendo los intereses de todas las partes involucradas (Fiduciario, Fideicomitente, Fideicomisario e Interviniente). La supervisión garantiza que los flujos del dinero de los Adelantos AD y AM vayan directamente a la obra.

Controles de Requerimiento de Liquidación de Presupuesto

En Megaflex, El Control de los requerimientos nos brinda las facilidades de aprobar las necesidades de la obra de acuerdo a los cronogramas de la obra. El Control de la Liquidación nos brinda el respaldo con las facturas o documentos valorados que respalden el dinero desembolsado. Para lo cual van llevando un control del flujo del dinero realizando el control del Presupuesto de la Obra. La Curva “S” proporciona un indicador visual para evaluar y gestionar los riesgos financieros asociados en la gestión del fideicomiso.

Esta curva se basa en dos panoramas: el programado y el ejecutado real. El documento que genera un programado valorizado de obra, representa la meta de la obra proyectada durante toda su ejecución, mientras que el ejecutado real refleja el avance mensual real del contratista basado en valorizaciones lo cual se refleja en indicadores de gestión de la obra. Esta comparación permite supervisar si la obra progresa según lo planificado.

Se establecen umbrales de rendimiento: una obra que alcanza el 100% o más se considera en buen estado, mientras que un avance por debajo del 80% sugiere un riesgo ALTO de retraso que puede conducir a un cronograma acelerado.

En el caso de que la obra entre en un cronograma acelerado, se evalúan diversos factores como condiciones climáticas adversas, deficiencias en el expediente técnico o problemas de pago al personal obrero. Esta situación puede llevar a que la entidad resuelva el contrato de obra o intervenga en las cuentas de sus valorizaciones, lo que se conoce como intervención económica.

Control de Valorizaciones

El control de valorizaciones representa el avance real de la obra que el contratista valora mensualmente, utilizando como referencia el cronograma valorizado de la obra proyectada. Este proceso implica la observación de varios factores, como el avance monetario real ejecutado, la retención de garantías de fiel cumplimiento y la amortización de adelantos directos y de materiales. Estos controles son esenciales para evaluar con precisión el valor del Contrato de fideicomiso y proporcionar una visión clara de su rendimiento y salud financiera. La detección temprana de discrepancias o irregularidades en las valorizaciones contribuye significativamente a mantener la calidad, transparencia y la confianza en los servicios del Fideicomiso.

Una supervisión financiera efectiva es fundamental para asegurar la eficiencia y transparencia en los contratos de fideicomiso de obras. Los controles de requerimientos y liquidación, El control del presupuesto, control de la curva S y el control de valorizaciones son herramientas esenciales para garantizar la integridad y solidez de los Servicios de Fideicomiso, protegiendo los intereses de todas las partes involucradas.