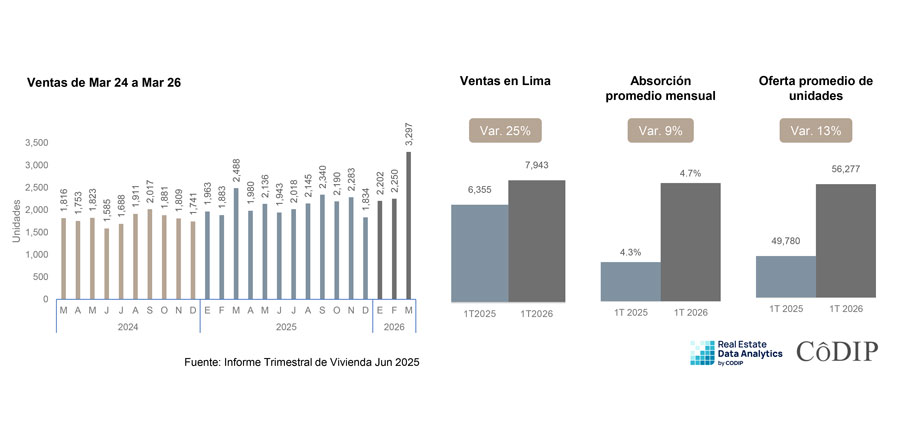

El mercado inmobiliario en Lima Metropolitana y Callao inició el 2026 con un desempeño favorable. Al cierre del primer trimestre (1T26), las ventas de viviendas crecieron 25% respecto al mismo periodo del año anterior, de acuerdo con el más reciente reporte Real Estate Analytics de la Confederación de Desarrolladores Inmobiliarios del Perú (CoDIP).

Según Ana Cecilia Gálvez, gerente general CoDIP, este resultado se sustenta en una mejora sostenida de los indicadores de absorción. La absorción promedio mensual pasó de 4.3% en el 1T25 a 4.7% en el 1T26, alcanzando en marzo un nivel de 5.6%, por encima del promedio de los últimos cinco años (3.7%). En línea con este dinamismo, el tiempo estimado para agotar el stock se redujo a 17 meses, significativamente menor al promedio histórico de 26 meses, lo que refleja un mayor ritmo de colocación y una progresiva convergencia entre oferta y demanda.

El contexto macroeconómico ha contribuido a este desempeño. Un crecimiento económico superior al 3% y tasas hipotecarias por debajo del 8% han favorecido el acceso al financiamiento, sosteniendo la demanda de vivienda en un entorno de mayor estabilidad relativa.

No obstante, el crecimiento del mercado viene acompañado de un ajuste en el perfil de la demanda. El ticket promedio de venta se redujo de S/ 460,052 a S/ 435,545, mientras que el área promedio descendió de 66.4 m² a 63.9 m². En este escenario, las unidades de entre 40 m² y 60 m² concentraron el 50.2% de las ventas, evidenciando una preferencia creciente por soluciones habitacionales de menor tamaño y mayor accesibilidad.

En términos de tipología, las viviendas de dos y tres dormitorios concentraron cerca del 78% de las operaciones, lo que da cuenta de una demanda orientada a configuraciones funcionales. Asimismo, alrededor del 80% de las transacciones se realizó en etapa de planos o construcción, reflejando una mayor disposición de los compradores a comprometerse con proyectos en desarrollo.

Por segmentos, la Vivienda de Interés Social (VIS) se mantiene como el principal motor del mercado. Al cierre del 1T26, concentró el 68.4% de la demanda acumulada y el 70.1% de la oferta total, con precios de hasta S/ 488,800. Su presencia se concentra principalmente en Lima Moderna, Centro y Sur.

En paralelo, Lima Norte y Lima Sur comienzan a consolidarse como nuevos ejes de desarrollo, impulsados por condiciones municipales más flexibles. Distritos como Carabayllo e Independencia destacan por el dinamismo en ventas, asociados a una mayor disponibilidad de proyectos.

En conjunto, los resultados del primer trimestre confirman una fase de expansión del mercado inmobiliario, caracterizada por el crecimiento de las ventas, la consolidación de la VIS y mejores niveles de absorción, en un contexto donde la demanda se orienta progresivamente hacia unidades de menor tamaño y valor.