MEGAFLEX PERU S.A.C. expresa su perspectiva sobre el procedimiento adecuado para llevar a cabo los adelantos mediante fideicomiso, centrándose especialmente en la emisión de facturas durante la fase de giro relacionada con los adelantos directos y adelantos de materiales. La empresa fundamenta su posición de la siguiente manera:

1. Según la Ley de Contrataciones del Estado:

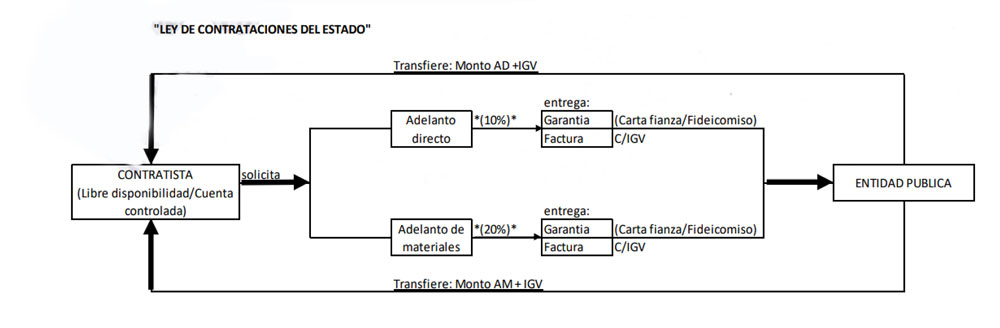

Según los artículos relacionados a Garantías por Cartas Fianzas y Fideicomisos 181, 182, 184 y 185 de la Ley N.º 30225 (Ley de Contrataciones del Estado), se establece que para que el contratista solicite formalmente el adelanto directo y el adelanto de materiales, este deberá adjuntar a su solicitud la GARANTIA (Cartas fianzas y/o Fideicomisos) y el COMPROBANTE DE PAGO correspondiente, es decir que el consorcio tiene el deber de emitir la factura correspondiente al adelanto para que la entidad pública pueda realizar el desembolso. Asimismo, debo comentarles que los adelantos incluyen el IGV, ya que la norma de la LCE indica que debe ser hasta el 10% del AD y hasta el 20% del AM del contrato de obra firmado por el contratista ante la entidad, en la cual el monto del contrato de la obra incluye el IGV, por lo cual no se puede realizar el desembolso sin un comprobante de pago ya que se estaría incurriendo en una mala práctica según la ley contra el lavado de activos.

«LEY DE CONTRATACIONES DEL ESTADO»

NOTA: Se debe informar que MEGAFLEX PERU S.A.C., en calidad de supervisor de fideicomisos en todos los contratos actuales, establece procedimientos específicos en colaboración con diversos FIDUCIARIOS, tales como la fiduciaria, CORFID, BANCO DEL COMERCIO (BANCOM) y COFIDE. En dichos contratos, se requiere que el contratista o consorcio presente facturas que respalden los fondos transferidos correspondientes a los adelantos directos y adelantos de materiales.

2. En consulta a una auditora contable de obras de la Contraloría (CPC. Victoria Rosas

Maguiña) sobre el tema en mención, brindo la siguiente opinión:

“De acuerdo a las normas legales aplicables a las contrataciones con el estado, establece como una de las condiciones al momento de solicitar el adelanto, el contratista entrega la garantía acompañada del COMPROBANTE DE PAGO. Esto independientemente si dichos fondos son de libre disposición o administrados vía fideicomiso. El comprobante de pago debe ser por el íntegro del adelanto, guardando coherencia con lo estipulado en el contrato. De lo antes indicado, la entidad pública a cargo de las inversiones podría incurrir en INOBSERVANCIA DE LAS NORMAS LEGALES sancionable, y pudiera ser detectado a través de los controles concurrentes o posteriores, salvo que en el marco contractual se haya establecido tratamiento distinto respecto a los adelantos”

“De acuerdo a las normas legales aplicables a las contrataciones con el estado, establece como una de las condiciones al momento de solicitar el adelanto, el contratista entrega la garantía acompañada del COMPROBANTE DE PAGO. Esto independientemente si dichos fondos son de libre disposición o administrados vía fideicomiso. El comprobante de pago debe ser por el íntegro del adelanto, guardando coherencia con lo estipulado en el contrato. De lo antes indicado, la entidad pública a cargo de las inversiones podría incurrir en INOBSERVANCIA DE LAS NORMAS LEGALES sancionable, y pudiera ser detectado a través de los controles concurrentes o posteriores, salvo que en el marco contractual se haya establecido tratamiento distinto respecto a los adelantos”

3. Según consulta a SUNAT:

Directiva NRO. 002–2021–EF/52.03 “Directiva para optimizar operaciones de tesorería”

CAPITULO I, CAPITULO II y CAPITULO III, 16 de junio del 2021.

Capitulo III: CRITERIO PARA EL PROCESAMIENTO DEL GASTO DEVENGADO Y GASTO GIRADO Articulo 8: Validación de comprobantes de pago, como documentación sustentatoria del gasto devengado.

Las Facturas o boletas de venta emitidas de manera electrónica conforme a las disposiciones de la SUNAT y que, entre otros forman parte de los documentos sustentatorios del gasto devengado cuyos datos son registrados y transmitidos por las entidades a través del SIAF – SP, son objeto de validación respecto de su numeración, fecha de emisión y monto, para efectos del correspondiente procesamiento de la mencionada etapa de la ejecución del gasto.

Otros comprobantes de pago que, conforme las disposiciones de la SUNAT, son emitidos electrónicamente serán validados de manera progresiva, conforme lo señalado en el párrafo precedente.

DECRETO LEGISLATIVO 1441 “DECRETO LEGISLATIVO DEL SISTEMA NACIONAL DE TESORERIA”

SUBCAPITULO IV: GESTION DE TESORERIA

Artículo 17: Gestión de pagos.

17.1 La gestión de pagos implica el manejo del pago de las obligaciones con cargo a los Fondos Públicos centralizados en la CUT, sobre la base del registro del Devengado debidamente formalizado. 17.2 El Devengado reconoce una obligación de pago, previa

acreditación de la existencia del derecho del acreedor, sobre la base del compromiso previamente formalizado y registrado; se formaliza cuando se otorga la conformidad por parte del área correspondiente y se registra en el SIAF-RP, luego de haberse verificado el cumplimiento de algunas de las siguientes condiciones, según corresponda:

1. Recepción satisfactoria de los bienes adquiridos.

2. Efectiva prestación de los servicios contratados.

3. Cumplimiento de los términos contractuales o legales, cuando se trate de gastos sin contraprestación inmediata o directa.

Para concluir, indicaron que se debe emitir el comprobante de pago correspondiente en cada transferencia de adelantos que realice cada entidad pública para la transferencia de los adelantos directo y de materiales de obras, debido a que están generando pago de ITF e IGV y alguien debe declarar ese IGV.

Debemos informar, que actualmente la SUNAT esta trabajando varias obras propias con diferentes fiduciarios (CORFID y Banco del Comercio (BANCOM) y TMF Fiduperú) y en las cuales a todos los contratistas se les ha solicitado comprobantes de pago (Facturas) por cada transferencia de dinero de adelantos a la cuenta del fideicomiso del contratista según la Leyes vigentes y no se ha encontrado ningún problema hasta la fecha de hoy.

Finalmente, recordemos que el Fideicomiso es una garantía de transparencia y no una herramienta para evadir el pago de impuestos, ni para ser cómplice de lavado de activos o cualquier delito financiero. Les recordamos que existen sanciones y multas establecidas según el artículo 174 del código tributario.